【文/羽扇观金工作室 李丽梦】

6月29日,广东粤财信托有限公司官网发布消息,公司注册资本由62亿元增至约73.3亿元,工商变更手续已于2026年6月23日全部完成。本轮新增出资规模约11.3亿元,增资幅度达18.23%。

图为广东粤财信托有限公司官网截图

此次增资并非临时起意。早在2025年12月24日,国家金融监督管理总局广东监管局就已正式批复,同意粤财信托增加注册资本11.30亿元,这也是2025年度全国信托行业最后一笔增资批复项目。增资资金由广东粤财投资控股有限公司和广东省科技创业投资有限公司两大省属国资股东,按原有持股比例同步出资,股权结构维持稳定,持股比例分别为98.14%和1.86%。两家股东的实际控制人、最终受益人均为广东省人民政府。

图为粤财信托股权穿透图

值得关注的是,此次增资距离上一轮资本补充时间并不久。2023年,粤财信托刚刚完成了一轮从38亿元增至62亿元的大幅增资。短短三年内两次大规模增资,折射出公司在监管趋严和行业转型背景下的急迫需求。

三年两次大额补血,多重现实诉求驱动资本扩张

粤财信托的历史可追溯至改革开放初期。1984年12月,经广东省人民政府批准,公司正式成立,前身为“广东财务发展公司”。作为改革开放之初全国首批成立的信托公司之一,粤财信托参与和见证了中国信托业四十年的发展历程。

1986年9月,公司经中国人民银行总行和国家外汇管理局核准,获批《经营金融业务许可证》和《经营外汇业务许可证》。1990年,公司更名为“广东粤财信托投资公司”。2002年8月,经中国人民银行审核批准获得重新登记,并更名为“广东粤财信托投资有限公司”,成为广东省唯一保留的省属信托投资公司。2007年7月20日,经原中国银行业监督管理委员会批复,公司名称变更为“广东粤财信托有限公司”。

公司现为广东省唯一省属国有信托机构,依托粤财控股省级金控平台资源,长期扎根粤港澳大湾区开展各类信托本源业务。

2023年5月,粤财信托注册资本由38亿元跃升至62亿元;2026年6月,这一数字再度刷新至73.3亿元。短短三年间,这家广东省属信托公司完成了两轮大规模增资,累计增资额超过35亿元。两轮增资全部采用公司历年未分配利润转增方式落地,股东无需额外实缴现金,也未同步引入外部战略投资者,内源补血特征鲜明。密集注资背后,,是多重外部约束与内部经营需求共同作用的结果。

从监管处罚时间线来看,公司近年多次收到监管、自律组织警示与处罚,风险管控、合规治理短板持续暴露。

2023年5月,中国银行间市场交易商协会对粤财信托予以警告处分,责令其针对暴露出的问题进行全面深入的整改。

处分信息显示,2021年10月11日至15日期间,粤财信托作为产品管理人,其管理的信托产品成为相关方兑现债券损益的通道——信托产品根据相关方要求,多次以高于市价买入涉及代持的债券并以贴近市价卖出,为相关方兑现债券损益,相关交易未反映正当业务目的或合理经济目的。

这本质上是一起“通道业务”违规事件。彼时的监管环境下,信托公司为他人提供通道、充当债券代持工具,严重违背了信托业务的本源和监管要求。交易商协会的警告处分虽然力度不及金融监管总局的罚款,但同样对公司的市场声誉造成了负面影响。

在被交易商协会警告之后不久,粤财信托于2023年5月完成了从38亿元至62亿元的增资。

2024年5月6日,国家金融监督管理总局广东监管局对粤财信托开出一张重磅罚单,罚款合计620万元。这是2024年度信托行业金额最高的单笔罚单之一。

处罚决定书(粤金罚决字〔2024〕28号)列出的违法违规事实多达十余项:未按规定填报信托风险项目要素表;部分信托计划期限错配;未按规定进行资产风险分类及减值准备计提;项目风险化解不到位;未按规定风险系数计算风险资本;未按规定进行关联交易管理及信息披露;信托计划尽职管理不到位;变相刚兑信托计划;为融资方垫付信托业保障基金;财务管理不合规;落实监管要求整改不力;投资者适当性管理不审慎。

除公司被罚款620万元外,时任公司副总经理刘星宇被警告,时任总会计师兼资产管理部、财务部总经理肖建辉被警告并处罚款5万元,时任投资银行部总经理陈一帆被警告并处罚款7万元,时任上海业务部负责人张超被警告,财富管理总部副总经理周洋被警告。

这张罚单暴露出粤财信托在公司治理、风险管理、合规内控等多个维度存在系统性缺陷。尤其是“变相刚兑信托计划”和“为融资方垫付信托业保障基金”等违规行为,直接触及信托行业“打破刚兑”的监管红线。

2026年3月,美的置业披露了一起因信托委托投资引发的合规违规事件,粤财信托被卷入其中。

2025年1月至12月期间,美的置业旗下子公司通过万向信托、粤财信托、中原信托三家信托公司向控股股东关联方发放合计最高6.5亿元贷款。其中,粤财信托对应的委托投资规模上限为最多2.5亿元,参考年化净回报率为3.20%。

由于美的置业内部部门沟通失误、内控核查缺位,未能识别交易的关联属性,未遵守港交所上市规则,构成须予披露及非豁免关联交易。虽然贷款本息已于2025年12月31日前全数结清,未造成实际资金损失,但这一事件再次将粤财信托推上了合规争议的风口浪尖。

回顾粤财信托近年来的发展轨迹,一个令人担忧的模式隐约浮现:违规被罚——增资补血——再违规——再增资。若内部治理、合规风控体系无法实现实质性整改,仅依靠持续增资增厚自有资本,机构或陷入风险反复暴露、依靠资本缓冲缓释压力,但未能根除内控缺陷的被动局面。资本金仅能作为风险缓冲垫,无法从根源解决制度、管理层面的深层次问题。

增资难掩深层隐忧,老牌信托转型压力持续放大

从行业视角看,粤财信托增资并非孤例。2025年以来,厦门信托、天津信托、北方信托、中原信托、苏州信托等多家信托公司相继完成增资。信托业增资潮背后,是监管政策与行业转型的双重驱动。2023年发布的《信托公司监管评级与分级分类监管暂行办法》将“资本要求”权重提升至20%,2025年修订的《信托公司管理办法》进一步提高了最低注册资本门槛。在信托业务三分类新规实施背景下,充足的资本金已成为信托公司开拓财富管理、资产服务等本源业务的重要基础,更是提升风险抵御能力、应对转型压力的关键支撑。

此番增资落地将显著增厚粤财信托的资本安全垫,有效满足2026年正式实施的新版《信托公司管理办法》净资本监管要求,缓解标品、家族、产业服务信托等本源业务开展带来的资本消耗压力。依托充实的资本实力,粤财信托有望持续深耕大湾区基建、高净值财富管理、实体产业服务赛道,进一步夯实华南区域省属信托头部竞争优势。

注册资本突破73.3亿元看似补齐资本短板,但资本扩张无法掩盖业绩、业务、合规、股权、转型层面的多重结构性隐忧。

首先,营收净利下滑,内生增长动能持续走弱。2025年,粤财信托的经营数据呈现出“规模扩张、盈利微降”的特征。根据公司2025年年报,母公司实现营业总收入14.82亿元,同比下降1.4%;实现净利润9.69亿元,同比下降2.8%。

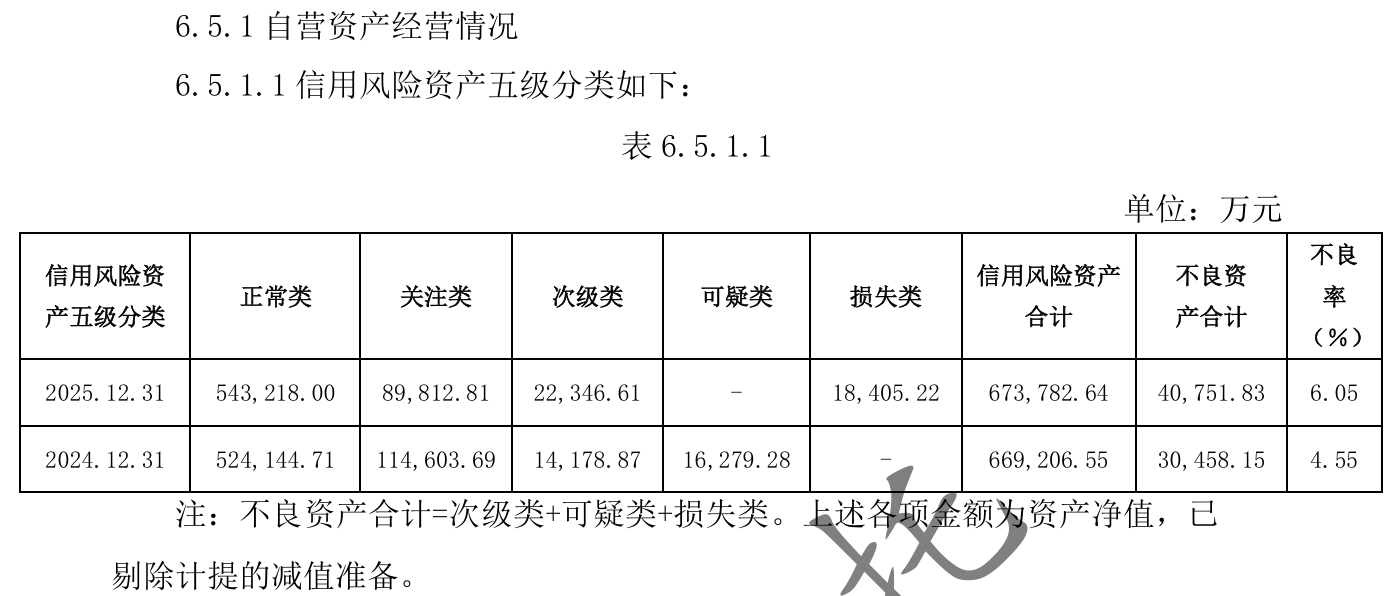

在资产规模方面,截至2025年末,粤财信托管理的信托总规模达8306.36亿元。自营资产为118.51亿元,从资产分布来看,金融机构占比高达96.7%。信托资产分布方面,证券市场占比51.75%,金融机构占比34.96%。信托资产规模从2022年末的3435.92亿元增长至2025年末的8306.36亿元,三年间增长超过一倍有余,这种跨越式增长既体现了公司业务拓展的成效,也对风险管理能力提出了更高要求。

图为粤财信托2025年财报-自营资产经营情况

在资产质量方面,2025年末公司自营信用风险资产不良余额为4.08亿元,自营资产不良率为6.05%。信托业务层面,公司声称风控运行平稳,全年未出现因受托人履职不到位造成的信托资产损失,各存续项目兑付有序。不过,6.05%的自营不良率在信托行业中处于相对较高水平,值得持续关注。

其次,合规历史处罚暴露内控治理漏洞,风控体系存在短板。从2024年那张列有十余项违法违规事实的罚单来看,粤财信托的问题不是孤立的、偶发的,而是系统性的,从风险分类到关联交易,从尽职管理到投资者适当性,几乎每个业务环节都存在合规漏洞。这种系统性缺陷不可能仅仅通过增加注册资本来修复。

73.3亿元注册资本落地,为成立四十年的粤财信托送上一剂短期资本强心针,缓解了监管资本约束、资产风险对冲、创新业务展业三重现实压力。但资本扩容只是表层手段,无法掩盖业绩增长乏力、内控合规短板等长期深层隐忧。

对于这家走过了四十年风雨的老牌信托公司而言,增资落地是一个新的起点,但前方的道路依然充满挑战。如何在规模扩张与风险控制之间取得平衡,如何在创新业务与合规经营之间找到协同,如何在资本充实之后真正提升内功,这些才是决定粤财信托未来走向的关键命题。

天牛宝配资提示:文章来自网络,不代表本站观点。